2016年上半年胃腸道類藥物零售市場情況分析

在中國,兒童用藥面臨一系列問題,首先是品種少,二是專用劑型缺乏,三是說明書不清晰。為了改變這一現(xiàn)狀,政府出臺了一系列的優(yōu)惠政策來刺激企業(yè)的研發(fā)積極性。其實兒童藥不旺有多重原因,如兒童臨床試驗的參與度低以及臨床試驗風(fēng)險補償機制不完善等。而作為兒童用藥小類的胃腸道類藥物存在同樣的問題,不過零售市場數(shù)據(jù)顯示,雖然劑型少等現(xiàn)狀暫時無法改變,但成長性及品牌優(yōu)勢明顯。

由于社會的快速發(fā)展,當(dāng)代人的生活節(jié)奏日益加快,飲食結(jié)構(gòu)也發(fā)生了變化,與此對應(yīng)的是胃腸道疾病的發(fā)病率逐年上升,胃腸道用藥的規(guī)模不斷擴大。胃腸道疾病是常見病、多發(fā)病,國家倡導(dǎo)“大病到醫(yī)院、小病到社區(qū)、常用藥到藥店”的就醫(yī)用藥思想,推動了胃腸道藥物零售市場的擴容。本文根據(jù)米內(nèi)網(wǎng)的中國零售藥店終端競爭格局庫22城市樣本數(shù)據(jù),對2016年上半年的胃腸道類藥物零售市場情況做簡要分析。

成人用藥主導(dǎo)市場

兒童用藥成長性好

現(xiàn)代社會胃腸道疾病患者越來越多,胃腸道用藥零售市場不斷擴大,但是其中成人用藥依然主導(dǎo)市場,占比超過九成。兒童的消化系統(tǒng)發(fā)育不完善,機體防御能力低,自我保健能力差,導(dǎo)致胃腸類疾病的發(fā)病率遠高于成人,但是兒童用藥市場規(guī)模遠低于成人。亮點是其成長性較好,數(shù)據(jù)顯示兒童用藥市場份額從2013年的1.27%增長到2015年的7.51%,增速明顯。可以預(yù)見,隨著二胎政策的全面放開,中國兒童人口數(shù)將逐漸上升,兒童用藥市場發(fā)展空間有望加大(見圖1、圖2)。

成人用藥片劑為主

兒童用藥顆粒劑占優(yōu)

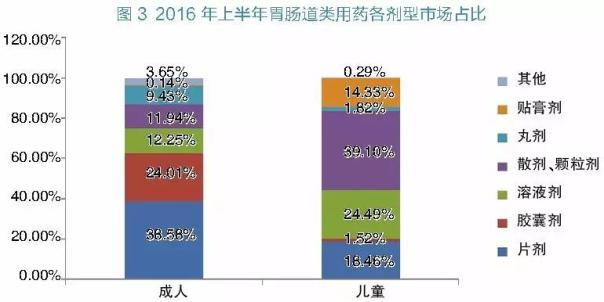

胃腸道用藥常用的劑型有片劑、膠囊劑、溶液劑、散劑及顆粒劑、丸劑等,不同人群在劑型使用上各有特點。在成人胃腸道用藥零售市場中,片劑的規(guī)模最大,2016年上半年占比為38.58%。其主要原因是片劑的質(zhì)量穩(wěn)定,劑量準(zhǔn)確,服用、攜帶、運輸?shù)容^方便。其次是膠囊劑和溶液劑。

不同于成人,兒童用藥有其特殊性,用藥安全是其中最重要的方面,其次藥效、生物利用度等也必須充分考慮,除此以外,吞咽難易程度、服用方便性、口味、口感等也是兒童用藥選擇的影響因素。散劑、顆粒劑服用方便、口感好、吸收快,成為了兒童用藥市場的主導(dǎo)劑型。2016年上半年,兒童胃腸道用藥散劑、顆粒劑的市場份額占比達39.10%,相比于其他劑型,占有絕對的優(yōu)勢。我國藥企在兒童胃腸道類藥物品種上創(chuàng)新不多,創(chuàng)新主要是在劑型上進行。散劑、顆粒劑適合兒童服用,由此推測將會有更多的品種開發(fā)此類劑型,其在兒童市場的份額也會持續(xù)上升。

另外值得一提的是,相對于其他創(chuàng)新劑型,貼劑完全符合兒童的用藥特點。因其使用安全、方便、副作用少,在兒童市場中擁有絕對的競爭優(yōu)勢,兒童使用人次超過10億。這也使得成人和兒童的貼膏劑份額差異明顯,由圖3可知,兒童貼膏劑的占比高達14.33%,而成人貼膏劑的占比僅為0.14%。

兒童用藥市場集中度高

助消化類品牌優(yōu)勢明顯

胃腸道類藥物是零售藥店市場的主要品類之一,也是許多藥企的必爭領(lǐng)域。數(shù)據(jù)顯示,2016年上半年22城市合計成人胃腸道用藥前十品牌的市場份額總和為25.82%,集中度較低。而兒童用藥較為特殊,由于品種少等因素存在導(dǎo)致胃腸道用藥市場競爭激烈。2016年上半年前十品牌市場份額總和達80.90%,集中度很高。

從前十品牌所屬品類可以看出,成人胃腸道用藥沒有明顯的品類特征。而兒童脾胃尚未發(fā)育成熟,消化不良的患病率較高,在兒童胃腸道用藥前十品牌中,助消化類品牌就占了8席,8個助消化品牌市場份額合計高達65.02%。在8個助消化品牌中,化學(xué)藥占2席,中成藥占6席,由此可以看出在選擇兒童藥品時,家長對中成藥較為喜愛。位居榜首的是韓美的“媽咪愛”,市場份額達27.65%。近年來,“媽咪愛”在廣告和醫(yī)生處方的拉動下,發(fā)展迅速,在為數(shù)不多的兒童胃腸道產(chǎn)品中獨占鰲頭。